|

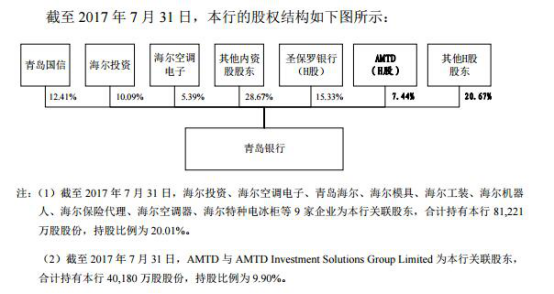

°°°°±а’я∞і£Ї1‘¬9»’£ђ÷§ЉаїбєўЌшєЂ≤ЉЅЋ“«аµЇ“ш––є…ЈЁ”–ѕёєЂЋЊ „іќєЂњ™ЈҐ––є…∆±…к«лќƒЉюЈіј°“вЉы”°£Ќђ ±£ђ«аµЇ“ш––µƒ’–є… й“≤љш––ЅЋЄь–¬≈ы¬ґ°£ЊЁѕ§£ђ«аµЇ“ш––ƒв‘Џ…ољїЋщ „іќєЂњ™ЈҐ––≤ї≥ђєэ10“Џє…£ђ±£Љцїъєєќ™÷––≈÷§»ѓ°£њџ≥эЈҐ––Ј—”√Їу£ђƒЉ„ љЂ»Ђ≤њ”√”Џ≥д µ±Њ––ЇЋ–ƒ“їЉґ„ ±Њ£ђћбЄя„ ±Њ≥д„г¬ °£ °°°°«аµЇ“ш––≥…ЅҐ”Џ1996ƒк11‘¬£ђѕµ«аµЇ –21Љ“≥« ––≈”√…зЇѕ≤Ґ„йљ®ґш≥…°£Њ≠єэ20ƒкµƒЊ≠”™ЈҐ’є£ђљЎ÷Ѕ2017ƒк6‘¬30»’£ђЄ√––“— «…љґЂ °„ ≤ъєжƒ£„оіуµƒ≥« –…ћ“µ“ш––°£„ Ѕѕѕ‘ Њ£ђ2015ƒк12‘¬£ђ«аµЇ“ш––‘ЏЄџљїЋщ…ѕ –°£љц“їƒкЇу£ђ2016ƒк12‘¬£ђЄ√––ЊЌѕт÷§Љаїб±®ЋЌЅЋ „іќєЂњ™ЈҐ––є…∆±’–є…Ћµ√ч й…к±®Єе°£µ±ƒк6‘¬£ђ”…”ЏЄьїї«©„÷їбЉ∆ ¶£ђ«аµЇ“ш–––ы≤Љ÷–÷єAє…IPO…у≤й£ђЇу”Џ10‘¬ї÷Єі°£ °°°°љЎ÷Ѕ2017ƒк7‘¬31»’£ђ«аµЇ“ш––ќёњЎє…є…ґЂїт’я µЉ њЎ÷∆»Ћ°£Є√––«∞ Ѓіує…ґЂЈ÷±рќ™£ЇѕгЄџ÷–—лљбЋг£®іъјн»Ћ£©”–ѕёєЂЋЊ°Ґ“віујыЅ™Їѕ •±£¬ё“ш––°Ґ«аµЇєъ–≈ µ“µ”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыЌґ„ ЈҐ’є”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыњ’µчµз„””–ѕёєЂЋЊ°Ґ…љґЂ»эјы‘іЊ≠√≥”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыє…ЈЁ”–ѕёєЂЋЊ°Ґ«аµЇЇ£» Ќґ„ ”–ѕё‘р»ќєЂЋЊ°Ґ«аµЇЉіЈҐЉѓЌ≈є…ЈЁ”–ѕёєЂЋЊ°Ґ…ѕЇ£Љќ≥ѕЌґ„ є№јн”–ѕёєЂЋЊ£ђ≥÷є…±»јэЈ÷±рќ™28.09%°Ґ15.33%°Ґ12.41%°Ґ10.09%°Ґ5.39%°Ґ3.75%°Ґ3.44%°Ґ3.30%°Ґ2.24%°Ґ1.90%°£ °°°°љЎ÷Ѕ2017ƒк7‘¬31»’£ђ«аµЇ“ш––ƒЏ„ „‘»ї»Ћє…ґЂє≤2,134їІ£ђ≥÷”–Є√––51,811,959є…ƒЏ„ є…є…ЈЁ£ђ’ЉЄ√––±ЊіќЈҐ––«∞є…ЈЁ„№ эµƒ1.28%°£∆д÷–£ђƒЏ≤њ÷∞є§є…µƒє…ґЂє≤1,008їІ£ђ≥÷”–Є√––38,161,150є…ƒЏ„ є…є…ЈЁ£ђ’ЉЄ√––ЈҐ––«∞є…ЈЁ„№ эµƒ±»јэќ™0.94%°£Є√––ƒЏ≤њ÷∞є§є…µƒє…ґЂ»Ћ эќ™1,008√ы£ђє≤≥÷є…3,816Ќтє…£ђ’ЉЄ√––ЈҐ––«∞є…ЈЁ„№ эµƒ±»јэќ™0.94%°£Є√––ќі»Ј»®µƒє…ґЂ’ЋїІЇѕЉ∆≥÷”–±Њ5,121,951є…є…ЈЁ£ђ‘Љ’ЉЄ√––є…ЈЁ„№ эµƒ0.13%°£ °°°°«аµЇ“ш––µƒ“µќс÷ч“™∞ьј®єЂЋЊ“ш––“µќс°ҐЅг џ“ш––“µќсЇЌљр»Џ –≥°“µќсµ»°£2013ƒк°Ґ2014ƒк°Ґ2015ƒк°Ґ2016ƒк°Ґ2017ƒк1-6‘¬£ђ«аµЇ“ш–– µѕ÷”™“µ ’»лЈ÷±рќ™35.25“Џ‘™°Ґ43.40“Џ‘™°Ґ50.07“Џ‘™°Ґ60.22“Џ‘™°Ґ28.41“Џ‘™£їЊїјы»уЈ÷±рќ™11.42“Џ‘™°Ґ14.95“Џ‘™°Ґ18.14“Џ‘™°Ґ20.89“Џ‘™°Ґ12.79“Џ‘™°£ °°°°’–є… йѕ‘ Њ£ђљЎ÷Ѕ2013ƒкƒ©°Ґ2014ƒкƒ©°Ґ2015ƒкƒ©°Ґ2016ƒкƒ©°Ґ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––„ ±Њ≥д„г¬ Ј÷±рќ™10.88%°Ґ10.75%°Ґ15.04%°Ґ12.00%°Ґ13.67%£ї“їЉґ„ ±Њ≥д„г¬ Ј÷±рќ™9.75%°Ґ9.72%°Ґ12.48%°Ґ10.08%°Ґ10.17%£їЇЋ–ƒ“їЉґ„ ±Њ≥д„г¬ Ј÷±рќ™9.75%°Ґ9.72%°Ґ12.48%°Ґ10.08%°Ґ10.16%°£ °°°°љЎ÷Ѕ2013ƒкƒ©°Ґ2014ƒкƒ©°Ґ2015ƒкƒ©°Ґ2016ƒкƒ©°Ґ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––≤їЅЉіыњо”аґоЈ÷±рќ™4.17“Џ‘™°Ґ7.18 “Џ‘™°Ґ8.64 “Џ‘™°Ґ11.87 “Џ‘™°Ґ 15.97“Џ‘™£ї≤їЅЉіыњо¬ Ј÷±рќ™0.75%°Ґ1.14%°Ґ1.19%°Ґ1.36%°Ґ1.69%£ї≤¶±ЄЄ≤Є«¬ Ј÷±рќ™365.24%°Ґ242.32%°Ґ236.13%°Ґ194.01%°Ґ152.17%°£µ±«∞£ђ«аµЇ“ш––µƒ≤¶±ЄЄ≤Є«¬ ±∆љь150%Љає№Їмѕя°£ °°°°љЎ÷Ѕ2017ƒк6‘¬30»’£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„чќ™‘≠Єж«“µ•± ’щ“й±кµƒљрґо‘Џ1,000Ќт‘™“‘…ѕµƒ…–ќіЅЋљбµƒЋяЋѕ∞ЄЉює≤Љ∆73„Џ£ђ…жЉ∞±кµƒљрґоє≤Љ∆‘Љ164,597Ќт‘™£ђ≥ђєэЄ√––2017ƒк…ѕ∞лƒкµƒЊїјы»у°£ °°°°––’юі¶Ј£Јљ√ж£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„‘2014ƒк1‘¬1»’÷Ѕ2017ƒк6‘¬30»’∆ЏЉд±їЊ≥ƒЏЉає№≤њ√≈і¶“‘––’юі¶Ј£є≤Љ∆4± £ђ…жЉ∞Ј£њољрґоє≤Љ∆3,284,040‘™£ђ√ї ’ќ•Ј®Ћщµ√љрґо2,780,040‘™°£ °°°°÷§Љаїб‘ЏЈіј°“вЉы÷–ЊЌ≤їЅЉіыњо¬ ÷рƒк…ѕ…эµƒЊяће‘≠“тЉ∞ґ‘≥÷–ш”ѓјыƒ№Ѕ¶µƒ”∞ѕм£ђ≤їЅЉ„ ≤ъі¶÷√µƒЊяће«йњцµ»µ»љш––ЅЋќ —ѓ°£іЋЌв£ђ“™«уЇЋ≤йЋµ√ч«аµЇ“ш––є…ґЂ «ЈсЊщЊя”–Ј®¬…Ј®єжєжґ®µƒє…ґЂ„ Єс£ђ «Јс…–іж‘ЏќѓЌ–°Ґ–≈Ќ–≥÷є…µ»√ы“еє…ґЂ”л µЉ є…ґЂ≤ї“ї÷¬µƒ«й–ќ£ђ «Јсіж‘Џє…»®»® ф≤ї«еµ»«±‘ЏЈ®¬…ЊјЈ„µƒ«й–ќ°£ °°°°ЊЁ°ґЊ≠Љ√µЉ±®°Ј±®µј£ђ«аµЇ“ш––‘ш…жЉ∞–≈Ќ–іъ≥÷µƒќ ћв°£‘з‘Џ2008ƒк£ђ±±Њ©єъЉ –≈Ќ–(ѕ¬≥∆“±±єъЌґ”)»ѕєЇЅЋ«аµЇ“ш––8000Ќтє…є…»®£ђ≥…ќ™∆дµЏЅщіує…ґЂ°£±±єъЌґ‘ш‘Џ2007ƒк7‘¬≥…ЅҐ∆Џѕё5ƒкµƒ“«аµЇ –…ћ“µ“ш––(«аµЇ“ш––µƒ«∞…н)є…»®Ќґ„ ЉѓЇѕ„ љр–≈Ќ–Љ∆їЃ”£ђЄ√≤ъ∆ЈљЂ„ љр‘Ћ”√”Џ»ѕєЇ«аµЇ –…ћ“µ“ш––ґ®ѕт‘цЈҐµƒ8000Ќтє…є…»®°£≤їєэ£ђЄ√≤ъ∆Ј”Џ2007ƒк12‘¬ƒ©ЊЌћб«∞÷’÷єЅЋ°£Є√––≈ы¬ґµƒ2014ƒкƒк±®ѕ‘ Њ£ђ±±єъЌґ «Є√––µЏ Ѓіує…ґЂ£ђґ‘”Џ–≈Ќ–≥÷є…“ш––µƒЈљ љ «„‘”–„ љрїтƒЉЉѓ„ љріъ≥÷…–ќёЈ®≈–ґѕ°£ °°°°„о–¬ эЊЁѕ‘ Њ£ђ±±Њ©єъЉ –≈Ќ–‘ЏљµµЌ≥÷є…±»јэ≈дЇѕ«аµЇ“ш––µƒ…ѕ –љш≥ћ£ђƒњ«∞≥÷є…±»јэљцќ™1.50446%°£ °°°°÷–єъЊ≠Љ√ЌшЉ«’я ‘ЌЉЅ™ѕµ«аµЇ“ш––£ђљЎ÷ЅЈҐЄе£ђ≤…Ј√” Љю‘Ёќі ’µљїЎЄі°£ °°°°«аµЇ“ш––Aє……ѕ –√ќ“—Њ√ 2017ƒкЅљґ»ЈҐ’Ѓ≤є—™ °°°°«аµЇ“ш––ґ‘…ѕ –µƒњ Ќыњ…„ЈЋЁµљ2012ƒк°£єЂњ™„ Ѕѕѕ‘ Њ£ђ‘з‘Џ2012ƒк8‘¬£ђ«аµЇ“ш––“—‘Џµ±µЎ÷§ЉаЊ÷±Є∞Є£ђµ«Љ«ЅЋƒв…ѕ –єЂЋЊїщ±Њ«йњц°£Ќђƒк9‘¬£ђ«аµЇ“ш––єЂЄж≥∆£ђЄ√––ƒв‘ЏAє… –≥°IPO£ђ≤Ґ“—љ” №÷––≈÷§»ѓµƒЄ®µЉ°£ °°°°»їґш£ђ—џЉыAє…≈≈ґ”ќёЌы£ђ«аµЇ“ш––”Џ2014ƒк11‘¬11»’Њў––Ѕў ±є…ґЂіуїб£ђ…у“йЌ®єэ°ґєЎ”Џ«аµЇ“ш––ЈҐ––Hє…є…∆±≤Ґ‘ЏѕгЄџ…ѕ –µƒ“й∞Є°Ј°Ґ°ґєЎ”Џ«аµЇ“ш––ЈҐ––Hє…є…∆±ƒЉЉѓ„ љр є”√Љ∆їЃµƒ“й∞Є°Ј£ђ≤Ґ∆фґѓ…ѕ –Љ∆їЃ°£2015ƒкµ„£ђ«аµЇ“ш––≥…є¶µ«¬љЄџє…°£ °°°°2015ƒк12‘¬3»’£ђ«аµЇ“ш––‘ЏЄџљїЋщє“≈∆…ѕ –£ђ»Ђ«тЈҐ џ9.9“Џє…£ђЈҐ––Љџќ™4.75Єџ‘™/є…£ђ µѕ÷Љѓ„ „№ґо42.753“ЏЄџ‘™£ђ»Ђ≤њ”√”Џ≤є≥д„ ±Њљр°£»їґш£ђ«аµЇ“ш––‘ЏHє…ЈҐ’є≤Ґ≤ї»з“в£ђ–¬є…»ѕєЇ≤ї„г£ђєЂњ™’–є…∆ЏЉд£ђ«аµЇ“ш––єЂњ™ЈҐ џ≤њЈ÷≤Ґќіїсµ√„гґо»ѕєЇ£ђ√њє…ЈҐ––Љџ4.75Єџ‘™“≤÷ї «÷ЄµЉЉџЄс«шЉд4.75-5.21Єџ‘™ѕ¬ѕё£ђ”лЌђ∆Џ’–є…ЈҐ––µƒ∆дЋы––“µ≥ђґо»ѕєЇµƒ»»ƒ÷ѕа±»£ђЈҐ––”цјд°£ °°°°«аµЇ“ш––Hє……ѕ – „»’≈ћ÷–±г”ц∆∆ЈҐ£ђє…Љџ≈ћ÷–ЊЌµш∆∆ЈҐ––Љџ4.75Єџ‘™°£2015ƒк12‘¬8»’£ђ«аµЇ“ш–– ’≈ћЉџќ™4.74Єџ‘™£ђµш∆∆ЈҐ––Љџ°£ °°°°2016ƒк12‘¬£ђ«аµЇ“ш––’э љµЁљїAє… „іќєЂњ™ЈҐ––є…∆±’–є…Ћµ√ч й£®…к±®Єе£©£ђЉ∆їЃ‘Џ…ољїЋщ…ѕ –£ђЈҐ––≤ї≥ђєэ10“Џє…£ђƒЉЉѓ„ љрњџ≥эЈҐ––Ј—”√Їу£ђљЂ»Ђ≤њ”√”Џ≥д µ±Њ––ЇЋ–ƒ“їЉґ„ ±Њ£ђћбЄя„ ±Њ≥д„г¬ °£2017ƒк12‘¬£ђ«аµЇ“ш––Єь–¬≈ы¬ґ’–є… й°£ °°°°’–є… йѕ‘ Њ£ђљЎ÷Ѕ2013ƒкƒ©°Ґ2014ƒкƒ©°Ґ2015ƒкƒ©°Ґ2016ƒкƒ©°Ґ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––„ ±Њ≥д„г¬ Ј÷±рќ™10.88%°Ґ10.75%°Ґ15.04%°Ґ12.00%°Ґ13.67%£ї“їЉґ„ ±Њ≥д„г¬ Ј÷±рќ™9.75%°Ґ9.72%°Ґ12.48%°Ґ10.08%°Ґ10.17%£їЇЋ–ƒ“їЉґ„ ±Њ≥д„г¬ Ј÷±рќ™9.75%°Ґ9.72%°Ґ12.48%°Ґ10.08%°Ґ10.16%°£ °°°°”……ѕ ц эЊЁњ…“‘њі≥ц£ђ2013ƒкЇу£ђ«аµЇ“ш––„ ±Њ≥д„г¬ “їґ»Љ±Њзѕ¬љµ£ђ÷±µљ2015ƒкЄџє……ѕ –≤≈µ√µљ√чѕ‘Єƒ…∆£ђµЂЋж„≈2016ƒкљр»Џ“µќсµƒ—ЄЋўј©’≈£ђЈзѕ’Љ”»®„ ≤ъ„№ґо…ѕ…э£ђ∆д„ ±Њ≥д„г¬ ”÷њ™ Љ√чѕ‘ѕ¬їђ°£2017ƒк“‘јі£ђ«аµЇ“ш––∆фґѓЈҐ’Ѓјі“≤є—™”£ђЈ÷±р”Џ6‘¬27»’ЇЌ7‘¬12»’ЈҐ––ЅЋЅљ∆Џє≤Љ∆50“Џ‘™µƒґюЉґ„ ±Њ’Ѓ°£ °°°°«аµЇ“ш––ќё µЉ њЎ÷∆»Ћ Ї£ґы9Љ“єЎЅ™∆у“µќ™„оіує…ґЂ °°°°’–є… йѕ‘ Њ£ђљЎ÷Ѕ2017ƒк7‘¬31»’£ђ«аµЇ“ш––ќёњЎє…є…ґЂїт’я µЉ њЎ÷∆»Ћ°£Є√––«∞ Ѓіує…ґЂЈ÷±рќ™£ЇѕгЄџ÷–—лљбЋг£®іъјн»Ћ£©”–ѕёєЂЋЊ°Ґ“віујыЅ™Їѕ •±£¬ё“ш––°Ґ«аµЇєъ–≈ µ“µ”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыЌґ„ ЈҐ’є”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыњ’µчµз„””–ѕёєЂЋЊ°Ґ…љґЂ»эјы‘іЊ≠√≥”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыє…ЈЁ”–ѕёєЂЋЊ°Ґ«аµЇЇ£» Ќґ„ ”–ѕё‘р»ќєЂЋЊ°Ґ«аµЇЉіЈҐЉѓЌ≈є…ЈЁ”–ѕёєЂЋЊ°Ґ…ѕЇ£Љќ≥ѕЌґ„ є№јн”–ѕёєЂЋЊ£ђ≥÷є…±»јэЈ÷±рќ™28.09%°Ґ15.33%°Ґ12.41%°Ґ10.09%°Ґ5.39%°Ґ3.75%°Ґ3.44%°Ґ3.30%°Ґ2.24%°Ґ1.90%°£

°°°°2016ƒк11‘¬28»’£ђ«аµЇ –єъ„ ќѓ≥цЊя°ґ«аµЇ –’юЄЃєъ„ ќѓєЎ”Џ«аµЇ“ш––є…ЈЁ”–ѕёєЂЋЊєъ”–є…»®є№јнЈљ∞Єµƒ≈ъЄі°Ј£®«аєъ„ ќѓ[2016]49Ї≈£©£ђґ‘«аµЇ“ш––єъ”–є…ґЂµƒ…нЈЁЇЌ≥÷є… эљш––ЅЋ»Ј»ѕ°£љЎ÷Ѕ2016ƒк11‘¬28»’£ђ«аµЇ“ш––єъ”–є…ґЂ17Љ“£ђЋщ≥÷є…ЈЁЇѕЉ∆ќ™66,711Ќтє…£ђ’Љ„№є…±Њµƒ16.44%°£

°°°°љЎ÷Ѕ2017ƒк7‘¬31»’£ђ«аµЇ“ш––ƒЏ„ „‘»ї»Ћє…ґЂє≤2,134їІ£ђ≥÷”–Є√––51,811,959є…ƒЏ„ є…є…ЈЁ£ђ’ЉЄ√––±ЊіќЈҐ––«∞є…ЈЁ„№ эµƒ1.28%°£∆д÷–£ђƒЏ≤њ÷∞є§є…µƒє…ґЂє≤1,008їІ£ђ≥÷”–Є√––38,161,150є…ƒЏ„ є…є…ЈЁ£ђ’ЉЄ√––ЈҐ––«∞є…ЈЁ„№ эµƒ±»јэќ™0.94%°£Є√––ƒЏ≤њ÷∞є§є…µƒє…ґЂ»Ћ эќ™1,008√ы£ђє≤≥÷є…3,816Ќтє…£ђ’ЉЄ√––ЈҐ––«∞є…ЈЁ„№ эµƒ±»јэќ™0.94%°£Є√––ќі»Ј»®µƒє…ґЂ’ЋїІЇѕЉ∆≥÷”–±Њ5,121,951є…є…ЈЁ£ђ‘Љ’ЉЄ√––є…ЈЁ„№ эµƒ0.13%°£ °°°°÷§ЉаїбЈіј°“вЉыЊџљє58ѕоќ ћв ≤їЅЉіыњоЇЌ≤їЅЉ„ ≤ъі¶÷√±їќ Љ∞ °°°°1‘¬9»’£ђ÷§ЉаїбєўЌшєЂ≤Љ“«аµЇ“ш––є…ЈЁ”–ѕёєЂЋЊ „іќєЂњ™ЈҐ––є…∆±…к«лќƒЉюЈіј°“вЉы”°£÷ч“™∞ьј®Ћƒіуѕо£ђ58Єцќ ћв°£∆д÷–∞ьј®£Ї °°°°«лЈҐ––»ЋЋµ√чЈзѕ’„ ≤ъ’ЉњоЇЌіэі¶÷√є…»®µƒі¶÷√єэ≥ћ «ЈсЇѕЈ®Їѕєж£ђ «Јсіж‘ЏЈзѕ’“юїЉ£їє…ґЂґ‘ЇЋЉхµƒє…ЈЁ «Јсљш––ЅЋ»Ј»ѕ£ђє…»® «Јсіж‘ЏЊјЈ„°£ґ‘іэі¶÷√є…»®µƒі¶÷√µЉ÷¬јъіќє…ґЂ±дґѓ «Јс–и“™¬ƒ––Љає№≤њ√≈≈ъ„Љ≥ћ–т£ђЈҐ––»Ћ‘±є§ЇЌЄяЉґє№јн»Ћ‘±»ѕєЇіэі¶÷√є…»® «ЈсЊ≠єэє…ґЂіуїб≈ъ„Љ£ђ «ЈсЈыЇѕѕаєЎєжґ®°£ °°°°ЈҐ––»Ћјъ Ј…ѕљш––єэіуєжƒ£≤їЅЉ„ ≤ъі¶÷√°£«л±£ЉцїъєєЉ∞ЈҐ––»Ћ¬… ¶≤є≥дЋµ√ч…ѕ ц≤їЅЉ„ ≤ъ–ќ≥…µƒ‘≠“т£ђ«аµЇ –Њ≠Љ√њ™ЈҐЌґ„ єЂЋЊ”лЈҐ––»Ћљш––≤їЅЉ„ ≤ъ÷√її «Јсµ»ґо÷√її£ђ“‘ЌЅµЎ ’“жµ»≤∆’ю„ љр÷√їїЈҐ––»Ћ≤їЅЉ„ ≤ъ «ЈсЈыЇѕѕаєЎєжґ®ЇЌ’ю≤я£ђ…ѕ ц≤їЅЉ„ ≤ъ÷√їїєэ≥ћ «ЈсЇѕЈ®Їѕ£ђ «Јсіж‘Џ«±‘Џµƒ’щ“йЇЌЊјЈ„°£ °°°°ЈҐ––»ЋЈҐЈ≈іыњоЇЌµжњо÷ч“™”…єЂЋЊіыњо°Ґ∆±ЊЁћщѕ÷“‘Љ∞Єц»Ћіыњо„й≥…°££®1£©«лЈҐ––»Ћ≤є≥д≈ы¬ґєЂЋЊіыњоЈзѕ’Ј÷ја≈–ґѕ“јЊЁЇЌ÷і––«йњц£ђ±®Єж∆ЏƒЏ≤їЅЉіыњо¬ ±дїѓµƒ‘≠“т£ђ±®Єж∆ЏƒЏєЂЋЊ„™≥цЇЌЇЋѕъ≤їЅЉіыњоµƒЊяће«йњц£ђ∞іµ£±£Јљ љїЃЈ÷µƒЄчјаіыњољрґоЇЌ’Љ±»±дїѓµƒ‘≠“т£ђіыњоЉх÷µ„Љ±ЄЉ∆ћб±к„Љ°ҐЈљЈ®ЇЌ÷і––«йњц°££®2£©«лЈҐ––»Ћ≤є≥д≈ы¬ґіыњо“µќс«аµЇµЎ«шµƒ√чѕЄ«йњц£ђ≤їЅЉіыњо«аµЇµЎ«шµƒ√чѕЄ«йњцЉ∞”л∆дЋыµЎ«шµƒґ‘±»«йњц£їљбЇѕ≤їЅЉіыњо µЉ ЈҐ…ъµƒµЎ«ш«йњц°Ґ––“µ«йњц£ђЈҐ––»Ћіыњо“µќсЉѓ÷–µЎ«ш°Ґ––“µ«йњц£ђ≤є≥дЋµ√ч≤їЅЉіыњо¬ µƒ„Љ»Ј–‘£ђЈҐ––»ЋіыњоЋр І„Љ±Є «ЈсЉ∆ћб≥дЈ÷£ђЈҐ––»ЋѕаєЎ–≈”√Јзѕ’љ“ Њ «Јс≥дЈ÷°£«л±£ЉцїъєєЇЌїбЉ∆ ¶ґ‘…ѕ ц£®1£©°Ґ£®2£©ѕоЇЋ≤й≤ҐЈҐ±н“вЉы°££®3£©«лЈҐ––»Ћ≤є≥дЈ÷ќц≤їЅЉіыњо¬ ÷рƒк…ѕ…эµƒЊяће‘≠“тЉ∞ґ‘≥÷–ш”ѓјыƒ№Ѕ¶µƒ”∞ѕм£ђ≤є≥д≤вЋг≤їЅЉіыњо¬ …ѕ…эµƒґ‘ЈҐ––»ЋЊїјы»уµƒЊяће”∞ѕм°£«л±£ЉцїъєєЇЋ≤й≤ҐЈҐ±н“вЉы°££®4£©«лЈҐ––»Ћ≤є≥д≈ы¬ґ„оіу ЃЉ“µ•“їљињо»ЋµƒЊяће√ы≥∆£®»з”–≥дЈ÷÷§ЊЁ÷§√чЄ√–≈ѕҐ…жЉ∞…ћ“µ√Ў√№їт∆дЋы“т≈ы¬ґњ…ƒ№µЉ÷¬ќ•ЈієъЉ“”–єЎ±£√№Ј®¬…Ј®єжєжґ®їт—ѕ÷ЎЋрЇ¶ЈҐ––»Ћјы“жµƒ£ђ«л≤є≥дћбє©їн√в–≈ѕҐ≈ы¬ґ…к«л£©£ђ≤є≥дЋµ√ч Ѓіуµ•“їљињо»ЋµƒЊяће«йњц°£«л±£ЉцїъєєЇЋ≤й≤ҐЈҐ±н“вЉы°££®5£©«лЈҐ––»Ћ≤є≥д≈ы¬ґ±®Єж∆ЏƒЏ∆±ЊЁћщѕ÷“µќсµƒЊяће«йњц°£ °°°°єЎ”Џ≤їЅЉ„ ≤ъµƒі¶÷√«йњц£Ї£®1£©«лЈҐ––»Ћ≤є≥дЋµ√ч≤їЅЉ„ ≤ъі¶÷√µƒЊяће«йњц£ђѕаєЎ”¶ ’њоѕо «Јс“— ’°Ґµљ’Ћ ±Љд£ђ≤їЅЉ„ ≤ъі¶÷√ѕаєЎµƒїбЉ∆і¶јн«йњц£ђ±®Єж∆ЏƒЏ≤їЅЉ„ ≤ъі¶÷√Ћр“ж «ЈсЉ∆»лЈ«Њ≠≥£–‘Ћр“ж°£«л±£ЉцїъєєЇЌїбЉ∆ ¶ЇЋ≤йѕаєЎїбЉ∆і¶јн «ЈсЈыЇѕ°ґ∆у“µїбЉ∆„Љ‘т°Јµƒєжґ®£ђѕаєЎ≤¶±ЄЉ∆ћбµƒљч…ч–‘°££®2£©«лЈҐ––»Ћ≤є≥дЋµ√чЄчѕо≤їЅЉ„ ≤ъµƒ„™≥ц «Јс’ж µ„™≥ц£ђ”–ќёґµµ„°Ґ‘ґ∆ЏїЎєЇїт∆дЋыјаЋ∆‘Љґ®їтћхњо°£«л±£ЉцїъєєЇЋ≤й≤ҐЈҐ±н“вЉы°££®3£©ЈҐ––»Ћ≤їЅЉ„ ≤ъі¶÷√÷–£ђ∞ьј®2014ƒк„™»√ЄшєъЇ£÷§»ѓє…ЈЁ”–ѕёєЂЋЊ24,757Ќт‘™єЂЋЊіыњо°Ґ–°ќҐіыњо°£«лЈҐ––»Ћ≤є≥дЋµ√чЄ√ѕо≤їЅЉ„ ≤ъі¶÷√µƒЊяће«йњц£ђќі„™»√Єшљр»Џ„ ≤ъє№јнєЂЋЊµƒ‘≠“т£ђ”–ќёґµµ„°Ґ‘ґ∆ЏїЎєЇїт∆дЋыјаЋ∆‘Љґ®£ђЄ√ѕо≤їЅЉ„ ≤ъ «Јс’ж µ„™≥ц£ђѕаєЎµƒїбЉ∆і¶јн«йњц£ђѕаєЎЋр“ж «ЈсЉ∆»лЈ«Њ≠≥£–‘Ћр“ж°£«л±£ЉцїъєєЇЌїбЉ∆ ¶ЇЋ≤й≤ҐЈҐ±н“вЉы°££®4£©«лЈҐ––»Ћ≤є≥дЋµ√ч„‘…иЅҐ“‘јіµƒ„ ≤ъ÷Ў„й«йњц£ђѕа”¶µƒїбЉ∆і¶јн«йњц°£«л±£ЉцїъєєЇЌ…к±®їбЉ∆ ¶ЇЋ≤й≤ҐЈҐ±н“вЉы°£ °°°°±±єъЌґљµµЌ≥÷є…±»јэ Јіј°“вЉы“™«уЇЋ≤й–≈Ќ–≥÷є… °°°°«аµЇ“ш––≥…ЅҐ”Џ1996ƒк11‘¬, «…љґЂ °ƒЏ„ ≤ъєжƒ£„оіуµƒ≥«…ћ––°£љЎ÷Ѕ2017ƒк7‘¬31»’£ђ«аµЇ“ш––ќёњЎє…є…ґЂїт’я µЉ њЎ÷∆»Ћ°£≥÷”–Є√––є…ЈЁ эЅњ«∞ Ѓ√ыµƒє…ґЂЈ÷±рќ™£ЇѕгЄџ÷–—лљбЋг£®іъјн»Ћ£©”–ѕёєЂЋЊ°Ґ“віујыЅ™Їѕ •±£¬ё“ш––°Ґ«аµЇєъ–≈ µ“µ”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыЌґ„ ЈҐ’є”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыњ’µчµз„””–ѕёєЂЋЊ°Ґ…љґЂ»эјы‘іЊ≠√≥”–ѕёєЂЋЊ°Ґ«аµЇЇ£ґыє…ЈЁ”–ѕёєЂЋЊ°Ґ«аµЇЇ£» Ќґ„ ”–ѕё‘р»ќєЂЋЊ°Ґ«аµЇЉіЈҐЉѓЌ≈є…ЈЁ”–ѕёєЂЋЊ°Ґ…ѕЇ£Љќ≥ѕЌґ„ є№јн”–ѕёєЂЋЊ°£ °°°°ЊЁЅЋљв£ђ±±Њ©єъЉ –≈Ќ–”–ѕёєЂЋЊ£®ѕ¬≥∆“±±єъЌґ”£©‘Џ2008ƒк»ѕєЇЅЋ«аµЇ“ш––8000Ќтє…є…»®£ђ≥…ќ™Є√––µЏЅщіує…ґЂ°£ЄщЊЁ±±єъЌґєўЌшµƒ–≈ѕҐ≈ы¬ґ£ђЄ√єЂЋЊ‘Џ2007ƒк7‘¬≥…ЅҐ“їњо∆Џѕё5ƒкµƒ“«аµЇ –…ћ“µ“ш––є…»®Ќґ„ ЉѓЇѕ„ љр–≈Ќ–Љ∆їЃ”£ђЄ√≤ъ∆ЈљЂ„ љр‘Ћ”√”Џ»ѕєЇ«аµЇ –…ћ“µ“ш––ґ®ѕт‘цЈҐµƒ8000Ќтє…є…»®°£≤їєэ£ђЄ√≤ъ∆Ј”Џ2007ƒк12‘¬ƒ©ЊЌ“—ћб«∞÷’÷є°£ °°°°ЊЁ°ґЊ≠Љ√µЉ±®°Ј±®µј£ђ«аµЇ“ш––‘ш…жЉ∞–≈Ќ–іъ≥÷µƒќ ћв°£‘з‘Џ2008ƒк£ђ±±Њ©єъЉ –≈Ќ–(ѕ¬≥∆“±±єъЌґ”)»ѕєЇЅЋ«аµЇ“ш––8000Ќтє…є…»®£ђ≥…ќ™∆дµЏЅщіує…ґЂ°£±±єъЌґ‘ш‘Џ2007ƒк7‘¬≥…ЅҐ∆Џѕё5ƒкµƒ“«аµЇ –…ћ“µ“ш––(«аµЇ“ш––µƒ«∞…н)є…»®Ќґ„ ЉѓЇѕ„ љр–≈Ќ–Љ∆їЃ”£ђЄ√≤ъ∆ЈљЂ„ љр‘Ћ”√”Џ»ѕєЇ«аµЇ –…ћ“µ“ш––ґ®ѕт‘цЈҐµƒ8000Ќтє…є…»®°£≤їєэ£ђЄ√≤ъ∆Ј”Џ2007ƒк12‘¬ƒ©ЊЌћб«∞÷’÷єЅЋ°£Є√––≈ы¬ґµƒ2014ƒкƒк±®ѕ‘ Њ£ђ±±єъЌґ «Є√––µЏ Ѓіує…ґЂ£ђґ‘”Џ–≈Ќ–≥÷є…“ш––µƒЈљ љ «„‘”–„ љрїтƒЉЉѓ„ љріъ≥÷…–ќёЈ®≈–ґѕ°£ °°°°±±єъЌґ“≤‘Џ∆д÷–љµµЌ≥÷є…±»јэ≈дЇѕ«аµЇ“ш––µƒ…ѕ –љш≥ћ£ђЊЁЄ√––„о–¬µƒ’–є… йѕ‘ Њ£ђ±±єъЌґƒњ«∞≥÷є…±»јэљцќ™1.50446%°£ °°°°÷§Љаїб‘ЏЈіј°“вЉы÷–“≤ћб≥ц£ђ«л∞іє…ґЂја±рЉ∞–‘÷ Ѕ– Њ≈ы¬ґƒњ«∞ЈҐ––»Ћє…ґЂµƒїщ±Њєє≥…£ї«лљЂє…ґЂ≥÷є…µƒЊяће«йњц„чќ™’–є…Ћµ√ч йЄљЉю”и“‘≈ы¬ґ£ђ∞ьј®є…ґЂ–’√ыїт√ы≥∆°Ґ÷§ЉюЇ≈¬л°Ґ≥÷є… э°Ґ≥÷є…±»јэµ»°£«л±£Љцїъєє°ҐЈҐ––»Ћ¬… ¶ЇЋ≤йЋµ√чЈҐ––»Ћє…ґЂ «ЈсЊщЊя”–Ј®¬…Ј®єжєжґ®µƒє…ґЂ„ Єс£ђ «Јс…–іж‘ЏќѓЌ–°Ґ–≈Ќ–≥÷є…µ»√ы“еє…ґЂ”л µЉ є…ґЂ≤ї“ї÷¬µƒ«й–ќ£ђ «Јсіж‘Џє…»®»® ф≤ї«еµ»«±‘ЏЈ®¬…ЊјЈ„µƒ«й–ќ°£ °°°°≤їЅЉіыњоЅђƒк“ЋЂ…э”

°°°°«аµЇ“ш––љьЉЄƒкјі≤їЅЉіыњо“ЋЂ…э”°£’–є… йѕ‘ Њ£ђљЎ÷Ѕ2013ƒкƒ©°Ґ2014ƒкƒ©°Ґ2015ƒкƒ©°Ґ2016ƒкƒ©°Ґ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––≤їЅЉіыњо”аґоЈ÷±рќ™4.17“Џ‘™°Ґ7.18 “Џ‘™°Ґ8.64 “Џ‘™°Ґ11.87 “Џ‘™°Ґ 15.97“Џ‘™£ї≤їЅЉіыњо¬ Ј÷±рќ™0.75%°Ґ1.14%°Ґ1.19%°Ґ1.36%°Ґ1.69%°£

°°°°«аµЇ“ш––±н Њ£ђЄ√––µƒ≤їЅЉіыњо¬ ÷рƒк…ѕ…э÷ч“™ѕµ±Њ––єЂЋЊіыњоµƒ≤їЅЉіыњо”аґоЇЌ≤їЅЉіыњо¬ ≥÷–ш…ѕ…эЋщ÷¬°£Є√––µƒєЂЋЊіыњо≤їЅЉ¬ ≥÷–ш…ѕ…эµƒ÷ч“™‘≠“т «Є√––Ћщ‘Џµƒ…љґЂ °іЂЌ≥≤ъ“µ’Љ±»љѕіу£ђ’ыће≤ъ“µЅі÷–і¶”Џ…ѕ”ќЇЌѕаґ‘≥хЉґљ„ґќ£ђ‘ЏЊ≠Љ√ѕ¬––÷№∆ЏƒЏ”∞ѕмљѕ…о£ђ≤ъ“µљбєєµч’ыѕаґ‘÷ЌЇу£ђ‘Џ±Њіќє©Єш≤аљбєє–‘ЄƒЄп÷–»•≤ъƒ№—єЅ¶љѕіу°£±®Єж∆ЏƒЏ…љґЂ °’эі¶”ЏЊ≠Љ√—єЅ¶‘ціуµƒ∆ЏЉд£ђ °ƒЏ∆у“µ’ыћеќ•‘Љ¬ “≤∞йЋжћбЄя£ђƒњ«∞»‘‘Џ≥÷–ш±©¬ґ÷–°£ №іЋ”∞ѕм£ђЄ√––µƒ≤њЈ÷ Џ–≈“µќс“≤ЈҐ…ъЈзѕ’£ђ”∞ѕмµљ±Њ––’ыће–≈іы„ ≤ъ÷ Ѕњ°£ °°°°”лAє……ѕ –“ш––ѕа±»£ђ«аµЇ“ш––Ќђ∆Џ≤їЅЉіыњо¬ ”лAє……ѕ –“ш––∆љЊщ≤їЅЉіыњо¬ ±дґѓ«ч ∆“ї÷¬£ђµЌ”ЏAє……ѕ –“ш––∆љЊщ≤їЅЉіыњо¬ £ђµЂ¬‘Єя”ЏAє……ѕ –≥«…ћ––∆љЊщ≤їЅЉіыњо¬ °£ °°°°≤¶±ЄЄ≤Є«¬ ±∆љь150%Љає№Їмѕя °°°°љЎ÷Ѕ2013ƒкƒ©°Ґ2014ƒкƒ©°Ґ2015ƒкƒ©°Ґ2016ƒкƒ©°Ґ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––≤¶±ЄЄ≤Є«¬ Ј÷±рќ™365.24%°Ґ242.32%°Ґ236.13%°Ґ194.01%°Ґ152.17%°£÷µµ√„Ґ“вµƒ «£ђљЎ÷Ѕ2017ƒк6‘¬ƒ©£ђ«аµЇ“ш––≤¶±ЄЄ≤Є«¬ ќ™152.17%£ђ±∆љь150%Љає№Їмѕя°£

°°°°Љ∞”лAє……ѕ –“ш––±»љѕґш—‘£ђ2014 ƒкЇЌ 2015 ƒк£ђ«аµЇ“ш––≤¶±ЄЄ≤Є«¬ Єя”ЏЌђ∆Џ Aє……ѕ –“ш––∆љЊщ≤¶±ЄЄ≤Є«¬ £ђµЂµЌ”ЏAє……ѕ –≥«…ћ––∆љЊщ≤¶±ЄЄ≤Є«¬ °£«аµЇ“ш––±н Њ£ђЄ√––‘Џ±®Єж∆ЏƒЏ≤¶±ЄЄ≤Є«¬ ÷рƒкљµµЌ£ђ”лAє……ѕ –“ш––∆љЊщ≤¶±ЄЄ≤Є«¬ ±дґѓ«ч ∆ѕаЌђ£ђѕµ±®Єж∆ЏƒЏЄ√––≤їЅЉіыњо”аґо”–Ћщ…ѕ…э£ђµЉ÷¬’ыће≤¶±ЄЄ≤Є«¬ ”–Ћщѕ¬љµ°£

°°°°іыњоњЌїІµ•“їЉѓ÷– °°°°љЎ÷Ѕ2017ƒк6‘¬30»’£ђ«аµЇ“ш––„оіуµ•“їљињо»Ћіыњо”аґо14.85“Џ‘™£ђ’ЉЄ√––„ ±ЊЊїґоµƒ6.26%£ї„оіу ЃЉ“µ•“їљињо»Ћіыњо”аґоЇѕЉ∆ќ™91.89“Џ‘™£ђ’ЉЄ√––„ ±ЊЊїґоµƒ38.73%£ђ’ЉЄ√––іыњо„№ґоµƒ9.72%°£ °°°°«аµЇ“ш––±н Њ£ђљЎ÷Ѕ2017ƒк6‘¬30»’£ђЄ√––ѕт„оіу ЃЉ“µ•“їњЌїІїтЉѓЌ≈њЌїІЈҐЈ≈µƒіыњоЊщќ™’э≥£јаіыњо°£µЂ «»фЄ√––„оіу ЃЉ“µ•“їіыњоњЌїІµƒіыњо÷ Ѕњґсїѓ£ђњ…ƒ№ єЄ√––≤їЅЉіыњоіуЈщ‘цЉ”£ђ“≤њ…ƒ№їбґ‘Є√––ѕт’в–©љињо»ЋЈҐЈ≈–¬іыњоїт–шіы≤ъ…ъ≤їјы”∞ѕм£ђі”ґшґ‘Є√––µƒ„ ≤ъ÷ Ѕњ°ҐЊ≠”™“µЉ®ЇЌ≤∆ќс„іњц≤ъ…ъ÷Ўіу≤їјы”∞ѕм°£

°°°°љЎ÷Ѕ2017ƒк6‘¬30»’£ђЄ√––іыњо«∞ќеіу––“µЈ÷±р «÷∆‘м“µ£ђљ®÷ю“µ£ђЋЃјы°ҐїЈЊ≥ЇЌєЂє≤…и ©є№јн“µ£ђ„вЅёЇЌ…ћќсЈюќс“µ£ђ≈ъЈҐЇЌЅг џ“µ£ђЈ÷±р’ЉЄ√––іыњо”аґоµƒ19.26%°Ґ10.43%°Ґ7.80%°Ґ7.51%°Ґ7.31%£ђ…ѕ ц«∞ќеіу––“µіыњо’Љ»Ђ≤њіыњо”аґоµƒ52.31%°£ °°°°«аµЇ“ш––÷ч“™‘Џ«аµЇµЎ«шњ™’єЊ≠”™£ђіу≤њЈ÷“µќсЉѓ÷–‘Џ«аµЇµЎ«ш°£љЎ÷Ѕ2017ƒк6‘¬30»’£ђЄ√––‘Љ58.91%µƒіыњоЌґЈ≈”Џ«аµЇµЎ«шµƒњЌїІ£ђ«“іу≤њЈ÷Ј÷÷ІїъєєЈ÷≤Љ‘Џ«аµЇµЎ«ш°£ °°°°ґћ∆ЏƒЏ£ђЄ√––іу≤њЈ÷µƒіыњо°Ґ ’»лЇЌјы»у»‘љЂјі‘і”Џ«аµЇµЎ«ш°£«аµЇ“ш––±н Њ£ђ»зєы«аµЇµЎ«шЊ≠Љ√ЈҐ’єЋўґ»≥цѕ÷іуЈщѕ¬љµ£ђїтµЎ«шЊ≠Љ√їЈЊ≥ЈҐ…ъ÷Ўіу±дїѓ£ђљЂµЉ÷¬±Њ––њЌїІЊ≠”™ЇЌ–≈”√„іњцЈҐ…ъґсїѓ£ђњ…ƒ№ґ‘±Њ––µƒ„ ≤ъ÷ Ѕњ°Ґ≤∆ќс„іњцЇЌЊ≠”™“µЉ®‘м≥…÷Ўіу≤їјы”∞ѕм°£ °°°°ЋяЋѕљрґо≥ђ2017ƒк…ѕ∞лƒкЊїјы»у°° °°°°’–є… йѕ‘ Њ£ђљЎ÷Ѕ2017ƒк6‘¬30»’£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„чќ™‘≠Єж«“µ•± ’щ“й±кµƒљрґо‘Џ1,000Ќт‘™“‘…ѕµƒ…–ќіЅЋљбµƒЋяЋѕ∞ЄЉює≤Љ∆73„Џ£ђ…жЉ∞±кµƒљрґоє≤Љ∆‘Љ164,597Ќт‘™°£ °°°°љЎ÷Ѕ2016ƒк6‘¬30»’£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„чќ™‘≠Єж«“µ•± ’щ“й±кµƒљрґо‘Џ1,000Ќт‘™“‘…ѕµƒ…–ќіЅЋљбµƒЋяЋѕ∞ЄЉює≤Љ∆47„Џ£ђ…жЉ∞±кµƒљрґоє≤Љ∆‘Љ121,302Ќт‘™Ќт‘™°£ °°°°»зіЋњіјі£ђ“їƒкƒЏ£ђ«аµЇ“ш––Љ∞Ј÷÷Іїъєє„чќ™‘≠Єж«“µ•± ’щ“й±кµƒљрґо‘Џ1,000Ќт‘™“‘…ѕµƒ…–ќіЅЋљбµƒЋяЋѕ∞Є‘цЉ”ЅЋ26„Џ°£іЋЌв£ђЋяЋѕ…жЉ∞±кµƒљрґоќ™164,597Ќт‘™£ђ≥ђєэЄ√––2017ƒк…ѕ∞лƒкµƒЊїјы»у°£ °°°°іЋЌв£ђљЎ÷Ѕ2017ƒк6‘¬30»’£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„чќ™±їЄж«“µ•± ’щ“й±кµƒљрґо‘Џ1,000Ќт‘™“‘…ѕµƒ…–ќіЅЋљбµƒЋяЋѕ∞ЄЉює≤Љ∆1„Џ£ђ…жЉ∞±кµƒљрґоє≤Љ∆‘Љ1,000Ќт‘™°£ °°°°±®Єж∆ЏƒЏ‘в4іќЉає№і¶Ј£ °°°°––’юі¶Ј£Јљ√ж£ђ«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„‘2014ƒк1‘¬1»’÷Ѕ2017ƒк6‘¬30»’∆ЏЉдіж‘Џ4± ±їЋ∞ќсїъєЎі¶“‘µƒЋ∞ќсі¶Ј£°£ °°°°1£ђ«аµЇ“ш––ґЂ”™Ј÷––“т”в∆Џќі…к±®£ђ±їґЂ”™ –µЎЈљЋ∞ќсЊ÷”Џ2014ƒк“‘°ґ––’юі¶Ј£Њцґ® й°Ј£®ґЂµЎЋ∞ЉтЈ£[2014]472Ї≈£©”и“‘900‘™Ј£њо£ђ«аµЇ“ш––ґЂ”™Ј÷––“—љ…«е…ѕ цЈ£њо°£2£ђ«аµЇ“ш––ґЂ”™Ј÷––“т”в∆Џќі…к±®£ђ±їґЂ”™ –µЎЈљЋ∞ќсЊ÷”Џ2015ƒк“‘°ґ––’юі¶Ј£Њцґ® й°Ј£®ґЂµЎЋ∞ЉтЈ£[2015]821Ї≈£©”и“‘50‘™Ј£њо£ђ«аµЇ“ш––ґЂ”™Ј÷––“—љ…«е…ѕ цЈ£њо°£3£ђ«аµЇ“ш––Љ√ƒѕгш‘і÷І––“т”в∆Џ∞м÷§£ђ±їЉ√ƒѕ –µЎЈљЋ∞ќсЊ÷ –÷–µЎЋ∞ґю∆яЋщ”Џ2015ƒк”и“‘200‘™Ј£њо£ђ«аµЇ“ш––Љ√ƒѕгш‘і÷І––“—љ…«е…ѕ цЈ£њо°£4£ђ«аµЇ“ш––Љ√ƒѕї±“с÷І––“тќіЉ∞ ±…к±®£ђ±їЉ√ƒѕ –µЎЈљЋ∞ќсЊ÷ї±“сЈ÷Њ÷”Џ2016ƒк”и“‘10‘™Ј£њо£ђ«аµЇ“ш––Љ√ƒѕї±“с÷І––“—љ…«е…ѕ цЈ£њо°£ °°°°«аµЇ“ш––„№––Љ∞ЄчЈ÷÷Іїъєє„‘2014ƒк1‘¬1»’÷Ѕ2017ƒк6‘¬30»’∆ЏЉд±їЊ≥ƒЏЉає№≤њ√≈і¶“‘––’юі¶Ј£є≤Љ∆4± £ђ…жЉ∞Ј£њољрґоє≤Љ∆3,284,040‘™£ђ√ї ’ќ•Ј®Ћщµ√љрґо2,780,040‘™£ђЊяће»зѕ¬£Ї °°°°1°ҐЄщЊЁ«аµЇ“шЉаЊ÷”Џ2015ƒк12‘¬22»’ѕт«аµЇ“ш––ЉіƒЂ÷І––≥цЊяµƒ°ґ÷–єъ“шЉаїб«аµЇЉає№Њ÷––’юі¶Ј£Њцґ® й°Ј£®«а“шЉаЈ£Њц„÷[2015]3Ї≈£©£ђ«аµЇ“ш––ЉіƒЂ÷І––“тќ™љињо»ЋЈҐЈ≈іыњо±ї≈≤”√£ђ±їі¶“‘Ј£њо20Ќт‘™µƒ––’юі¶Ј£°£«аµЇ“ш––ЉіƒЂ÷І––“—”Џ2016ƒк1‘¬11»’љ…ƒ…ЅЋ20Ќт‘™Ј£њо°£ °°°°2°ҐЄщЊЁ«аµЇ –ќпЉџЊ÷”Џ2015ƒк1‘¬19»’≥цЊяµƒ°ґ––’юі¶Ј£Њцґ® й°Ј£®«аЉџЉмі¶[2015]2Ї≈£©£ђ«аµЇ“ш––“тЈюќс ’Ј—ЉџЄсќ•Ј®£ђ±їі¶“‘√ї ’ќ•Ј®Ћщµ√2,780,040‘™°ҐЈ£њо2,780,040‘™µƒ––’юі¶Ј£°£«аµЇ“ш––“—Ј÷±р”Џ2015ƒк1‘¬20»’°Ґ2015ƒк1‘¬25»’љ…ƒ…ЅЋ…ѕ цќ•Ј®Ћщµ√ЇЌЈ£њо°£ °°°°3°ҐЄщЊЁ«аµЇ“шЉаЊ÷”Џ2017ƒк6‘¬23»’ѕт±Њ––≥цЊяµƒ°ґ––’юі¶Ј£Њцґ® й°Ј£®«а“шЉаЈ£Њц„÷[2017]6Ї≈£©£ђ«аµЇ“ш––“тѕт“—Ќк≥…ѕоƒњќ•єжЈҐЈ≈іыњо£ђ±їі¶“‘Ј£њо30Ќт‘™µƒ––’юі¶Ј£°£«аµЇ“ш––“—”Џ2017ƒк7‘¬17»’љ…ƒ…ЅЋ30Ќт‘™Ј£њо°£ °°°°4°ҐЄщЊЁЉ√ƒѕ –јъѕ¬«ш≥« –є№јн––’ю÷іЈ®Њ÷”Џ2017ƒк3‘¬9»’ѕт«аµЇ“ш––Љ√ƒѕЈ÷––≥цЊяµƒ°ґ––’юі¶Ј£Њцґ® й°Ј£®Љ√≥«÷іјъѕ¬Ј£Њц„÷[2017]µЏ049Ї≈£©£ђЉ√ƒѕЈ÷––ќі»°µ√ ©є§–нњ…÷§£ђ…√„‘љш–– “ƒЏ„∞–ё ©є§£ђ±їі¶“‘Ј£њо4000‘™µƒ––’юі¶Ј£°£«аµЇ“ш––Љ√ƒѕ÷І––“—”Џ2017ƒк3‘¬9»’љ…ƒ……ѕ цЈ£њо°£ |