|

����12��28�գ����з������棬��ʽ��̨�����������ʻ�ת���������ҵ�ʱ��һʱ�����˽������Ҷ��ܹ��ģ�Ҳ�кܶ����ʡ� ����������һλ�dz�Ϊ“�ķ���”��ͯЬ�ʣ� ����С����ʦ������2018��3�·���5.88���Ҹо��ȵ��ߵ㣬����Ҹ���ô�������أ� �����dz�Ϊ“���”��ͯЬ�ʣ� ��������ΪʲôҪת��������Ϊ�����أ�ΪʲôҪ����������أ� �����dz�Ϊ“ɽ�г�”��ͯЬ�ʣ� ����������ߵ�Ŀ���Dz��ǿ����������⣿����������ǵ�̫���������е�����������ʽ���̫��������Ĵ��ڼ���㸺���� ������֮��������ʵ�����ܶ࣬���пϣ���ʵ�ʡ� �����ҿ������ϵĺܶ������£�д�úܶ࣬����˵���廨���ţ��е�˵��һ�ֱ����Ϣ���е�˵�ǽ�Ϣ������˵������֮����Ȼ����ʵ������ʲô���Ҹ��������һ���� ����1�����������ת���Ĺ�ģ ������12��28�յĹ����У����в�δ��¶���������ת���Ĺ�ģ�������������ȵġ��й���������ִ�б��桷������9��ĩ������Ҵ��������149.9 ���ڣ����������53.5���ڣ���ҵ������95������Ҳ����˵���ڽ���9��ĩ�����������ߴ�149.9���ڡ�

���� ��������12��28�չ���˵�Ĵ�������ת��ָ����2020��1��1��ǰ���ڻ����ѷ��ŵĺ���ǩ����ͬ��δ���ŵIJο���������ʶ��۵ĸ������ʴ������������������ ����Ҳ����˵2020��1��1��ĩ�Ĵ�������������������ҵ�����ȥ�ο������г��������ʣ�LPR�����۵Ĵ��������Ҫת���Ĵ��������ģ�� �������ǵ�����8��17�մ����г��������ʣ�LPR���ĸ�����з��ŵ��´���������⣩��Ҫ�ο�LPR��2019��10��8�պ���ҵ�����·��ŵķ���Ҳ������LPR���ۡ� �����������з��������ݣ�Ŀǰ�ӽ�90%���·��Ŵ����Ѿ��ο�LPR���ۣ�����˵����8��17�պ���10%���´���û�вο�LPR�� ����Ҳ����ζ�Ŵ��������ת���Ĺ�ģӦ�û���������149.9 ���ڣ����о������53.5���ڣ���Ҫ�Ƿ���������ҵ������95���ڡ� ����������������Ϊʲô���ο������ʣ����Dzο������г��������ʣ�LPR���� ���������ϸ���ҵ���ʷ���»ᷢ����Щ��������������ˡ��й���ͳ�Ļ������Ǵ��������ʣ�Ҳ���ǻ����������о�����������һ��ȷ�������������5�������ϴ����������4.9%����ҵ������ȷ������ҵ�����Ĵ�������ķ���ʱ��������4.9%Ϊ�ο�������ƫ����̫��ͳ�Ļ����ʺô��Ǹ�Ч�������Ǵ��мƻ��ԣ�ָ����̫ǿ��Ҳ��������ͨ���Ҵ������ơ� ��������8��17�գ����о����ĸ����ƴ����г��������ʣ�LPR���γɻ��ƣ������˼�ǽ��귢�ŵ����д����������ҵ�������Ѵ�����Ҫ�ο�LPR���ۡ����µ�LPR�۸�ȷ�����ǣ� �����µ�LPR=MLF����+�����ۺϳɱ����ʽ�ɱ�����Ӫ�ɱ��� ��������˵��1��LPR����ʵ�����Ѿ�ȡ���˴�ͳ�Ĵ�������ʣ���Ϊ���µ�“������”�������Ҫ�ʴ�“���”��λͯЬ���ǣ�“���������”��˵����̫ȷ��˵���˾��Ƿ����̻��ˣ������㲿����Ҫ�Խ��ϡ� ����2���µ�LPR��һ���ô����Ǿ��Ǵ�ͳ�Ļ�����ֻ������˵���㣬�����µ�LPR�У����������У�MLF���ʣ����������е�ʵ�ʳɱ�������������Ǯ��ԣ�ˣ��ʽ�ɱ��½��ˣ��������ɱ��½��ˣ����ǿ��Դ�ʹLPR�µ��ġ� �����������δ����������ʻ�ת�����Ǽ�Ϣ���ǽ�Ϣ�� �������δ����������ʻ�ת��ʵ���Ͼ���Ҫ�����ͬ���еĴ���Ƽ۹�ʽ�� �����ϵ��ǣ���������=���������+���������×�������� �����µ��ǣ���������=LPR����+�ӵ� �������Կ�����������ʵȼ���LPR���ʣ������������×�����������ȼ��ڼӵ㡣 �������ڱ��δ����������ʻ�ת�����Ǽ�Ϣ���ǽ�Ϣ�����Է�3������� ����1���������й���“��2020��3��1�������ڻ���Ӧ������������ʴ���ͻ��Ͷ��ۻ�ת���������Э������ԭ��ͬԼ�������ʶ��۷�ʽת��Ϊ��LPRΪ���ۻ��ӵ��γɣ��ӵ��Ϊ��ֵ�����ӵ���ֵ�ں�ͬʣ�������ڹ̶�������Ҳ��ת��Ϊ�̶�����”�������������ʴ���ۻ�ת��ΪLPR������ҵ�Ը���ס�������⣬�ӵ���ֵ�ɽ��˫��Э��ȷ���� ����Ҳ����˵����������Ĵ���ǿ��Ժ������������ʵģ���Щ����������Ѵ����ҵ������ǵ�2019��8�·�������1����LPR�Ѿ��µ���3�Σ�5����LPR�µ���һ�Σ���֮ǰ���ڴ����Ĵ��û�в���LPR���ۣ����������������Ĵ���������������µ�����ʱ�����Ǻܿ������������ʽ��ͣ���������Ͽ���˵�ǽ�Ϣ�ɡ�

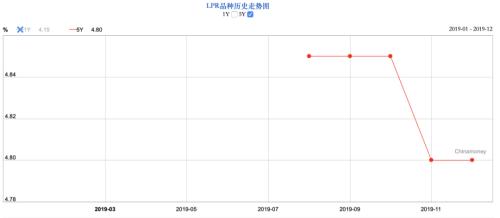

���� ������1����LPR����ͼ�� ����2���������н���8��26�յĹ��棺“��2019��10��8�����·�����ҵ�Ը���ס���������������һ������Ӧ���Ĵ����г��������ʣ�LPR��Ϊ���ۻ��ӵ��γ�”�� ����10��8��֮��ķ�����Ҫ�ο�5����LPR�����ǵ�����11�·�5����LPR�����й�һ��С���µ������Զ�11��20��֮������ķ�����˵���й�һ�ν�Ϣ��

���� ������5����LPR����ͼ�� ����3����������12��28�չ���“��ҵ�Ը���ס������ļӵ���ֵӦ����ԭ��ͬ�����ִ������ˮƽ��2019��12�·�������Ӧ����LPR�IJ�ֵ����ת��ʱ�����˺�ĵ�һ���ض����գ���������ִ�е�����ˮƽӦ����ԭ��ͬ�����ִ������ˮƽ����2019��12����Ӧ����LPR��üӵ���ֵ֮����֮���Ե�һ���ض���������ÿ�������ض����գ�����ˮƽ�����һ������Ӧ����LPR��üӵ���ֵ���¼���ȷ��”�� �������Ǿ��������ӣ� ����A�����С��������ͬ������30�꣬ʣ��������10�꣬ԭ��ͬԼ��������Ϊ��5�������ϴ��������4.9%��9�ۣ�Ҳ����ִ������4.9%×0.9=4.41%�� ������������12��28�յĹ��棬����“�ӵ�”�Dz��������ģ��ӵ���ԭ��ͬ�����ִ������ˮƽ��2019��12�·�������Ӧ����LPR�IJ�ֵ����ôС���ӵ�ֵ��4.41%-4.8%=-0.39%���ӵ�-39�����㣩�� �������ԣ� �����ɺ�ͬ����������=���������+���������×��������=4.9%×0.9=4.41% �����º�ͬ����������=LPR����+�ӵ�=4.8%+��-0.39%��=4.41% ����B�����С�ŷ�����ͬ������30�꣬ʣ��������10�꣬ԭ��ͬԼ��������Ϊ��5�������ϴ��������4.9%�ϸ�20%��Ҳ����ִ������4.9%×��1+20%��=5.88%��С�ŵļӵ���5.88%-4.8%=1.08%���ӵ�108�����㣩�� �����ɺ�ͬ����������=���������+���������×��������=4.9%×��1+20%��=5.88% �����º�ͬ����������=LPR����+�ӵ�=4.8%+1.08%=5.88% ����С� ������A�����¾ɺ�ͬ�����������ԭ�������ϸ��˻��Ǵ��۵ģ�ʵ�ʵ�������û�б�ģ�����Ǽ���Ĺ�ʽ�� ������B�������ڴ����������ʻ�ת�������ǽ�����ĩ�ŷ���������11��20��5����LPR�����й�һ���µ�����ˣ�������ķ����������ܵ��������������������ܵ�����������������⣬Ҳ�����·�����һ�ζ���Ϣ�ɣ� ������C��2020��1�·ݺ�����5����LPR�����µ�����ô������Ӱ���·������ʣ�Ҳ��Ӱ����������������������������ϵĻ������ˣ���ͳ�Ĵ���������Ѿ����ϳ��ˡ� �����ġ������ʱ�����ȵ��ߵ㣬����6.02%������ô���أ� ��������12��24�ա�����̶����ʺã����Ǹ������ʺã���һ�ĵ��з��������ӳ�Զ�����������Dz����ߵ͵ģ�����������£��������ʱȹ̶����ʺá�ͬʱ��������Խ��Խ�ã����������1�꣩�� �����������ʱ�������ʲȵ��ߵ㣬����6.02%������ô���أ���������¿��Կ��ǰѷ����������������д����Ҫע����ǰ������Ҫ������ģ�����Լ����±���������к���ٵ���Ϣ�ɱ��Ƿ���ڷ����Լ���ز����ķ��ã������ʡ����Ǯ���������Գ��ԡ� |