|

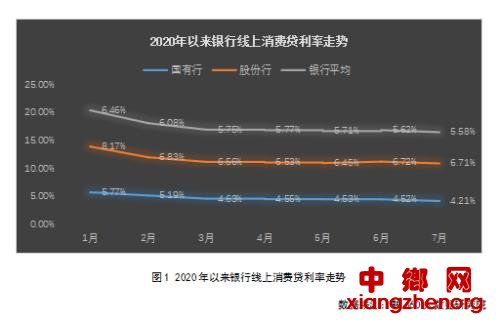

°°°°љсƒк“‘јі£ђ—л––“—Њ≠≥ђ10іќµчљµ∞ьј®LPR°Ґ„®ѕо‘ўіыњојы¬ °Ґ÷І≈©÷І–°‘ўіыњојы¬ °Ґљр»Џќ»ґ®‘ўіыњојы¬ ЇЌ≥ђґоіжњо„Љ±Єљрјы¬ ‘ЏƒЏµƒЄчја’ю≤яјы¬ £ђ’в–©’ю≤яјы¬ „џЇѕЈҐї”„ч”√£ђ„о÷’ішјіЅЋ µћеЊ≠Љ√»Џ„ ≥…±Њµƒѕ¬––°£µ•і”LPR±®Љџ≤®ґѓјіњі£ђ1ƒк∆ЏЇЌ5ƒк∆Џ“‘…ѕLPRЈ÷±р”Џ2‘¬20»’ЇЌ4‘¬20»’Єчµчљµ1іќ£ђјџЉ∆љµЈщЈ÷±рќ™30BPЇЌ15BP°£ °°°°ґшЄщЊЁ»Џ360іу эЊЁ—–Њњ‘Їґ‘“ш––ѕыЈ—іыњоЇЌ–°ќҐЊ≠”™іыњо≤ъ∆Јµƒјы¬ Ља≤вЌ≥Љ∆£ђЋд»ї4‘¬ЇуLPR±®Љџ‘ўќё±дґѓ£ђµЂѕыЈ—іыЇЌ–°ќҐЊ≠”™іыµƒјы¬ ЋЃ∆љ»‘‘Џ≥÷–шѕ¬љµ£ђ„оµЌјы¬ “4”ітЌЈµƒ“ш–– эЅњ“≤‘љјі‘љґа£ђ«“≤ї‘ўЊ÷ѕё”Џєъ”–––°£њ…“‘њі≥ц£ђ≥эЅЋLPRјы¬ Ќв£ђ—л––“—Њ≠‘Џ„џЇѕ є”√∞ьј®„®ѕоіыњо°Ґ‘ўіыњо/‘ўћщѕ÷µ»ґа÷÷їх±“’ю≤яє§Њя£ђјііўљшљµµЌ µћеЊ≠Љ√µƒ»Џ„ ≥…±Њ°£ °°°°ЉџЄс£ЇѕыЈ—іыјы¬ ≥÷–шѕ¬љµ£ђєъ”–––„оµЌЊщљµ‘Џ4.35%„у”“ °°°°„‘2020ƒк∆р£ђ»Џ360іу эЊЁ—–Њњ‘Їњ™ Љ»Ђ√жЉа≤в ЃЉЄЉ“÷чЅч“ш––‘Џ»Ђєъ37Єц÷Ўµг≥« –µƒЅг џіыњоја≤ъ∆Ј----÷ч“™ «ѕыЈ—іы≤ъ∆ЈЉ∞Єц»ЋЊ≠”™іы°Ґ–°ќҐЊ≠”™іыњо≤ъ∆Ј…иЉ∆ЇЌјы¬ ±дґѓ«йњц°£ЄщЊЁЉа≤вљбєы£ђ“ш––Ѕг џіыњо≤ъ∆Ј“јЊЁ“ш–– ф–‘°Ґіыњоґ‘ѕу°Ґ”–ќёµ÷—Ї°Ґ≥« –«ш”тµ»ћЎ…Ђ£ђЌђја≤ъ∆Јµƒјы¬ ЋЃ∆љ“≤”–Ћщ≤їЌђ£ђµЂі” ±Љд„Ёѕтјіњі£ђµ•Єц≤ъ∆Јµƒјы¬ ЋЃ∆љ∆’±й≥ ѕ÷≥÷–шѕ¬љµµƒ«ч ∆°£“‘“ш––љсƒк∆Ђ∞ЃЌ∆єгµƒї•Ѕ™ЌшѕыЈ—іыњојіњі£ђ≤ъ∆Ј∆љЊщјы¬ “—і”2020ƒк1‘¬µƒ8.17%£ђљµ÷Ѕ7‘¬µƒ6.71%£ђљµЈщќ™146BP°£

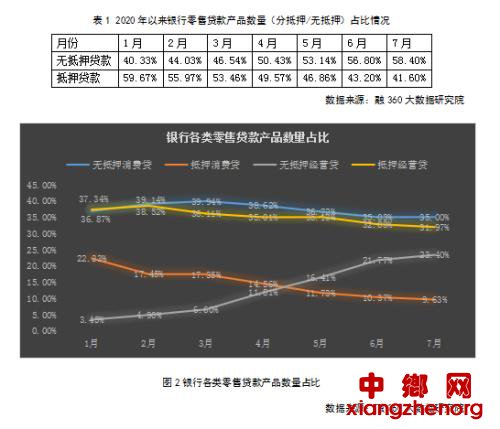

°°°° °°°°”…”Џ„ љр≥…±ЊµЌµ»“тЋЎ£ђєъ”–“ш––µƒјы¬ ЋЃ∆љ√чѕ‘µЌ”Џє…ЈЁ––Љ∞≥«…ћ––°£2020ƒк2‘¬£ђє§––µƒѕя…ѕѕыЈ—іы≤ъ∆Ј“»Џeљи”¬ ѕ»љЂјы¬ љµ÷Ѕ4.35%£ї÷ЃЇуљ®––Єъ…ѕ£ђ≤Ґњ™ ЉЇЌє§––‘Џ≤ъ∆Ј–ыіЂ…ѕњ™ ЉЅЋ“ї¬÷љѕќ™Љ§Ѕ“µƒЊЇ’щ£ђљ®––…х÷Ѕ‘Џƒ≥–©їоґѓ∆ЏЉдґ‘”≈÷ њЌїІњ…“‘Єшµљ3.85%µƒ≥ђЉґ”≈їЁЉџ£ї≈©––ЇЌ÷–––“≤і”3‘¬њ™ ЉљЂґ‘±к≤ъ∆Ј“ЌшљЁіы”ЇЌ“÷–“шEіы”µƒ≤ъ∆Јјы¬ љµµљ„оµЌ4.35%£ђ∆д÷–ЌшљЁіы4‘¬‘ўљµ5BP÷Ѕ4.30%«“ќђ≥÷÷Ѕљс£ї2020ƒк7‘¬£ђљї––µƒ “їЁ√сіы”“≤”…‘≠јіµƒ5.76%∆рљµ÷Ѕ4.35%∆р°£÷ЅіЋ£ђєъ”–––µƒЌђјаґ‘±к≤ъ∆Ј„оµЌјы¬ ѕ§ э4.35%„у”“£ђ’ыће∆љЊщЋЃ∆љ”…1‘¬µƒ5.77%љµ÷Ѕƒњ«∞µƒ4.21%£ђљµЈщЄяіп156BP°£ °°°°є…ЈЁ––÷ЃЉдЊЇ’щ“≤÷рљ•Љ§Ѕ“£ђіњѕя…ѕѕыЈ—іы≤ъ∆Јµƒ∆љЊщјы¬ ЋЃ∆љі”ƒк≥хµƒ6.46%љµ÷Ѕ5.58%£ђљµЈщќ™88BP°£Ћд»ї’ыћељµЈщ≤їЉ∞єъ”–––£ђµЂє…ЈЁ––µƒіыњо≤ъ∆Ј≤я¬‘Ј÷їѓ“їѕт±»љѕіу°£”––©є…ЈЁ––їт“тќ™±Њ…нЄь≤а÷Ў”Џґ‘єЂіыњо°Ґ„ љр≥…±ЊљѕЄяµ»‘≠“т£ђ‘ЏљµµЌѕыЈ—іыјы¬ Јљ√ж√ї”–ћЂіуµƒґѓЅ¶£ђ±»»з∆÷ЈҐ“ш––(10.56 +0.86%,’пє…)°ҐєгЈҐ“ш––£ђ÷Ѕљсґ‘±к≤ъ∆Ј„оµЌјы¬ »‘‘Џ7%“‘…ѕ£ђµЂ”––©є…ЈЁ––‘т‘ЏљьЉЄЄц‘¬µч’ыЅЋѕа”¶µƒ≤ъ∆Ј≤я¬‘£ђ±»»з’–––µƒ…Ѕµзіыјы¬ ”…÷Ѓ«∞Ј«≥£єћґ®µƒ7.20%љµµљ5.76%°£ °°°° эЅњ£Їµ÷—ЇѕыЈ—іы эЅњіуЈщЉх…ў£ђє…ЈЁ––ѕыЈ—іы≤ъ∆ЈЄьЈбЄї °°°°≤їµЂѕыЈ—іы≤ъ∆Јµƒјы¬ ‘Џ±дїѓ£ђѕыЈ—іы≤ъ∆Јја–ЌЉ∞ –≥°єжƒ£“≤‘ЏЈҐ…ъ„≈±дїѓ°£ °°°°ЄщЊЁ»Џ360іу эЊЁ—–Њњ‘ЇµƒЉа≤в эЊЁ£ђ2020ƒк“‘јі£ђ“ш––‘ЏЄц»Ћіыњо –≥°…ѕЌґЈ≈µƒ÷чЅч≤ъ∆Ј÷–£ђќёµ÷—Їіыњо≤ъ∆Јµƒ эЅњ’Љ±»÷рљ•‘ц≥§£ђі”ƒк≥хµƒ’Љ±»40.33%‘ц÷Ѕ58.40%£ђѕа”¶µЎµ÷—Їіыњо≤ъ∆Ј эЅњµƒ’Љ±»÷рљ•Љх…ў°£

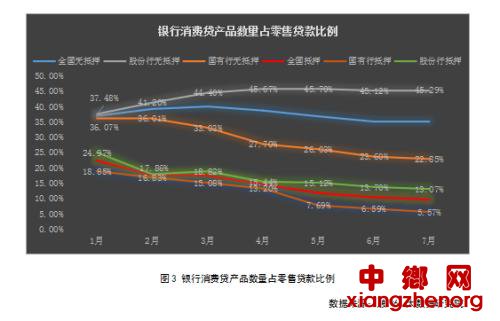

°°°° °°°°µЂ‘ўѕЄїѓµљіыњо”√ЌЊ…ѕ£ђќёµ÷—Їіыњо эЅњ‘цЉ”µƒ÷ч“™ «ќёµ÷—ЇЊ≠”™іы≤ъ∆Ј£ђ’Љ±»”…Єцќї э’«÷Ѕ20%“‘…ѕ£їќёµ÷—ЇѕыЈ—іыµƒ≤ъ∆Ј эЅњ’Љ±»¬‘”–ѕ¬љµ£ђ”…ƒк≥хµƒ36.87%љµ÷Ѕ35.00%£їµ÷—ЇѕыЈ—іыµƒ≤ъ∆Ј эЅњ‘тіуЈщљµµЌ£ђі”22.33%љµµљ9.63%°£≤їљц≤ъ∆Ј эЅњ‘љјі‘љ…ў£ђµ÷—ЇѕыЈ—іыѕё÷∆µƒ≥« –“≤‘љјі‘љґа£ђ”–µƒ“ш––Јљ√ж±н Њ£ђµ÷—ЇѕыЈ—іы≤ъ∆Јљрґољѕіу£ђіыњо„ љр»•ѕтљѕƒ—„Ј„ў£ђµ÷—Їќп“≤іж‘ЏЈзѕ’£ђ≤ъ∆Јµƒ≤ї»Јґ®–‘љѕіу£ђ“тіЋ‘Џ≥Ґ ‘Їу—°‘сЅЋЈ≈∆ъ°£

°°°° °°°°Ј÷“ш––ја–Ќњі£ђ≤їє№ «ќёµ÷—ЇѕыЈ—іыїє «µ÷—ЇѕыЈ—іы£ђє…ЈЁ––ґ‘”¶µƒѕыЈ—іы≤ъ∆Ј’ЉЋщ”–Ѕг џіыњо≤ъ∆Јµƒ±»јэґЉЄя”Џєъ”–––£ђ“≤ЊЌ «Ћµє…ЈЁ––µƒѕыЈ—іы≤ъ∆ЈѕяЄьЉ”ЈбЄї°£ќёµ÷—ЇѕыЈ—іыЈљ√ж£ђЋд»ї’ыће≤ъ∆Ј’Љ±»љѕƒк≥х¬‘”–Љх…ў£ђµЂє…ЈЁ––µƒќёµ÷—ЇѕыЈ—іы≤ъ∆Ј эЅњ’Љ∆дЋщ”–Ѕг џіыњо≤ъ∆Јµƒ±»јэ”–Ћщ…эЄя£їµ÷—ЇѕыЈ—іыЈљ√ж£ђєъ”–––ЇЌє…ЈЁ––µƒµ÷—ЇѕыЈ—іы≤ъ∆Ј эЅњґЉ‘ЏЉх…ў£ђ’Љ±»љµЈщЊщ‘Џ10%“‘…ѕ£ђµЂєъ”–––Љх…ўµƒЋўґ»Єьњм£ђµ÷—ЇѕыЈ—іы≤ъ∆Ј эЅњ’Љ∆дЋщ”–Ѕг џіыњо≤ъ∆Јµƒ±»јэ”…ƒк≥хµƒ18.85%љµ÷Ѕѕ÷‘Џµƒ5.57%°£ °°°°«юµј£Їѕя…ѕїѓ«ч ∆њм”ЏіжњоґЋ£ђє…ЈЁ––Ќв≤њЌ∆єг«юµјЄьєгЈЇ °°°°љьЉЄƒк£ђЄч“ш––ґЉ‘ЏЈҐ’єѕя…ѕ«юµј£ђљЂЅг џіыњоѕя…ѕїѓ£ђіыњоґЋµƒљш’є±»іжњоґЋЋўґ»Єьњм£ђ≤ї¬џ «єъ”–––їє «є…ЈЁ––£ђґЉЌ®єэЄч÷÷Јљ љЌЎ’єѕя…ѕіыњо≤ъ∆Ј°£ №“я«й”∞ѕм£ђ±ЊјіЊЌ‘Џљш––÷–µƒ“ш––іыњо≤ъ∆Јѕя…ѕїѓЋўґ»Љ”њм°£Єч“ш––…ѕѕяіыњо≤ъ∆Јµƒ эЅњ“≤‘Џ‘цЉ”£ђ«““—Њ≠≤ї‘ўЊ÷ѕё”Џќёµ÷—Їјаіыњо£ђƒ≥–©“ш––“≤÷рљ•њ™Ќ®µ÷—ЇЊ≠”™іыµƒѕя…ѕ…к«л«юµј°£ °°°°±»»зє§––°Ґљ®––ґЉ„‘љ®єЇќп…ћ≥«£ђі”Ѕг џґЋµƒ≥°Њ∞њ™ Љ»л ÷°£є§“шїєіољ®“є§“шe…ъїо”µƒѕыЈ—љр»Џ…ъћђ»¶£ђ≤Ґ‘Џ…ѕ√жЌ∆єгіыњо≤ъ∆Ј£ђ2019ƒкЄц»ЋЊ≠”™–‘іыњо‘цЉ”1,299.13“Џ‘™£ђ‘ц≥§60.1%£ђ÷ч“™ «Єц»Ћeµ÷њміы°ҐЊ≠”™њміыµ»∆’їЁЅм”тѕя…ѕіыњо≤ъ∆ЈњмЋў‘ц≥§Ћщ÷¬£їљ®––Ѕг џіыњо“њміы”ѕµЅ–£ђ„®√≈’лґ‘–°ќҐЌ∆≥цЅЋ“їЁґЃƒг”APP£ђјп√ж∞ьј®10”а÷÷ѕЄЈ÷≤ъ∆ЈЈюќс–°ќҐ∆у“µ£ђ«“Њщњ…ѕя…ѕЌк≥…»Ђ≤њЅч≥ћ£ї≈©––љЎ÷Ѕ 2019 ƒкƒ©£ђѕя…ѕ–≈іы”аґо 5,894 “Џ‘™£ђ±»…ѕƒкƒ©‘цЉ” 3,721 “Џ‘™£їѕя…ѕ≈©їІіыњо“≈©“шїЁ≈©eіы””аґоіпµљ 1,986 “Џ‘™£ђ±»…ѕƒкƒ©‘ц≥§ 128%£ї»Ђѕя…ѕ–≈”√іыњо“÷ъ“µњмeіы””аґољѕ…ѕƒкƒ©‘цЉ” 58.94 “Џ‘™°£ °°°°є…ЈЁ––‘ЏЅг џіыњоѕя…ѕїѓµƒ≤о“м±»љѕіу°£”…”Џѕя…ѕіыњоЈзњЎ–и“™„®“µµƒљр»Џњ∆ЉЉƒ№Ѕ¶ЇЌ»Ћ‘±÷І≥≈£ђ≤њЈ÷є…ЈЁ––Ћд»їѕя…ѕ≤ъ∆Ј“≤”–’є Њ£ђµЂЄь«гѕт”ЏЌ∆єгѕя…ѕѕяѕ¬љбЇѕµƒ≤ъ∆Ј°£±»»з√с…ъµƒ√с“„іыЇЌї™ѕƒµƒЁЉ”ҐіыґЉ «»зіЋ°£µ±»ї£ђє…ЈЁ––÷–“≤”–Ѕг џѕя…ѕ±нѕ÷Ј«≥£”≈–гµƒ“ш––£ђ±»»з’–––µƒ“’–…ћ“ш––(37.79 +0.67%,’пє…)”ЇЌ“’∆…ѕ…ъїо”ЅљіуApp‘¬їо“—Њ≠Ќї∆∆1“Џ£ђ2019ƒкƒ©Ѕг џіыњоњЌїІ э642.23ЌтїІ£ђљѕ…ѕƒкƒ©‘ц≥§35.63%£ђ÷ч“™ґЉјі„‘ѕя…ѕ«б–ЌїсњЌ°£“є§“шe…ъїо”ЇЌљ®––“їЁґЃƒг”App“≤ «Ј÷±рґ‘±кЅЋ’–––µƒ“’∆…ѕ…ъїо”ЇЌ“’–іы”App£ђґш’–іыїє‘Џљсƒк“я«й∆ЏЉдљЂЄц»ЋѕыЈ—–≈іы“…Ѕµзіы”“≤∞бµљЅЋ’–іы…ѕ£ї∆љ∞≤њЏіь“ш––‘¬їо“≤±»…ѕƒкƒ©‘ц≥§23.5%£ђ±Њ–––°∆у“µ э„÷љр»Џ“µќсЈюќсњЌїІ э34,156їІ£ђљѕ…ѕƒкƒ©‘ц≥§142.2%°£ °°°°єъ”–––”лє…ЈЁ––їєЈ„Ј„Ќ®єэ«ґ»лЌв≤њ≥°Њ∞љш––їсњЌ”™ѕъ°£µЂ”Џєъ”–––ЄьґаЇЌѕыЈ—≥°Њ∞Їѕ„чЌв£ђє…ЈЁ––їєїб—°‘сЌ®єэљр»Џњ∆ЉЉ∆љћ®µєЅч°Ґ„‘√љће°Ґ ”∆µ“ф∆µ«юµјµ»µЏ»эЈљ«юµјјіЌ∆єг„‘”–ѕыЈ—іыЇЌ–°ќҐіыЈљ√ж°£євіу‘тЈі∆дµј––÷Ѓ£ђ‘Џ„‘”–APP…ѕ«ґ»л’–Ѕ™ѕыЈ—љр»ЏєЂЋЊµƒѕыЈ—–≈іы≤ъ∆Ј“Ї√∆Џіы”£ђќ™APP…ѕ”–іыњо–и«уµƒіќЉґ”√їІћбє©Єьґа—°‘с°£ °°°°— 4 — °°°°іі–¬£ЇЅ™ЇѕЈ≈іы°Ґ∆іЌ≈іыњоњ™ ЉЅч––£ђґаіл≤ҐЊўЌ∆љшѕыЈ—іыЈҐ’є °°°°≥эЅЋ„‘”™≤ъ∆ЈЌв£ђ≤њЈ÷“ш––“≤—°‘сЇЌ∆дЋыїъєєЅ™ЇѕЈ≈іы/÷ъіыƒ£ љ°£”»∆д «ї•Ѕ™ЌшЋЉќђ±»љѕ«∞ќјµƒ“ш––£ђЇЌ÷ъіыїъєєЇѕ„чµƒ÷ч“™ «≥«…ћ––°£ °°°°љь∆Џ…ћ“µ“ш––ї•Ѕ™Ќшіыњо–¬єж≥цћ®Їу£ђ÷ъіы/Ѕ™Їѕіыƒ£ љµ√µљ»ѕњ…°£ƒњ«∞Ѕ™ЇѕЈ≈іыƒ£ љ“≤”–“ї–©є…ЈЁ––ЇЌєъ”–––≤ќ”л£Ї±»»з∆÷ЈҐ“ш––ЊЌЇЌ’–Ѕ™ѕыљрЅ™ЇѕЌ∆≥цѕыЈ—–≈іы≤ъ∆Ј“∆÷“шµгіы”£ђє§––ЇЌ–¬Ќш“ш––Ѕ™ЇѕЌ∆≥ц–°ќҐ…ћїІЄц»Ћ–≈”√іы“e…ћ÷ъ√ќіы”°£ °°°°їє”––©“ш––—°‘сƒ≥–©≥°Њ∞/ЅчЅњїъєєЇѕ„чЌ∆≥ціыњо≤ъ∆Ј£ђ±»»з“÷–“шEіы——Њ©ґЂіы”£ђ «÷–єъ“ш––(3.34 -0.30%,’пє…)”лЊ©ґЂ э„÷њ∆ЉЉЅ™Їѕњ™ЈҐµƒ‘Џѕя—≠їЈ–≈”√іыњо≤ъ∆Ј£ђ–°ќҐЊ≠”™–≈іыЅм”тµƒ‘тїб—°‘сЇЌƒ…Ћ∞∆јЉґїъєє°ҐµзЌшЇЌњзЊ≥Јюќсїъєєµ»Ѕ™ЇѕЌ∆≥ц–°ќҐ–≈іы≤ъ∆Ј°£ЈїЉдіЂ—‘µƒЅ™Їѕіы√юµ„µч≤йЇЌ¬м“ѕљрЈюѕаєЎ“ш––±їі∞њЏ÷ЄµЉ ¬Љю£ђїт‘Џ“їґ®≥ћґ»…ѕ”∞ѕмµљƒњ«∞“ш––ѕыЈ—іы –≥°ЄсЊ÷°£ °°°°“ш––≥эЅЋ‘Џіжњојн≤∆ґЋ”–∆іЌ≈їоґѓЌв£ђљсƒк“≤њ™ Љ‘ЏіыњоґЋњ™ Љ∆іЌ≈їоґѓ£ђµЂƒњ«∞ґаЉы”Џє…ЈЁ––ЇЌ≥«…ћ––°£±»»з’–––’лґ‘–°ќҐ∆у“µ÷ч”–“ґю»Ћ≥…ґ‘°Ґ»э»Ћ≥…Ќ≈”∆іЌ≈іыїоґѓ£ђ»Ћ э‘љґа£ђ’џњџ‘љіу£ї∆÷ЈҐ“ш––’лґ‘”≈–г∆󓵑±є§Ќ∆≥ц“”≈∆уЌ≈∞мµгіы”£ђ µ––≈ъЅњ„Љ»л£ђњмUѕнUїЁ£їљ≠Ћ’“ш––(6.20 +0.49%,’пє…)“1јѕіш4–¬”5»Ћ“‘…ѕЌ≈«©“≤њ…ѕн №4.91%-5.1%µƒ”≈їЁјы¬ °£ °°°°„№÷Ѓ£ђ“ш––‘ЏЅг џіыњоЅм”т£ђ”»∆д «ѕыЈ—іыЇЌ∆’їЁЊ≠”™іы≤ъ∆Ј…ѕљµµЌЉџЄс°Ґ–¬‘цѕя…ѕ«юµјЉ∞Ќв≤њ«юµј°Ґіі–¬Ќ∆єгЈљ љµ»÷÷÷÷±нѕ÷£ђґЉ±н√ч“ш––ґаЊў≤Ґљш£ђ÷ъЅ¶∆’їЁљр»Џ“Ѕњ‘цЉџљµ”°£ °°°°„‘2020ƒк∆р£ђ»Џ360іу эЊЁ—–Њњ‘Їњ™ ЉЉа≤в10+÷чЅч“ш––‘Џ»Ђєъ30+÷Ўµг≥« –÷чЌ∆µƒѕыЈ—іыЇЌЊ≠”™іы≤ъ∆Ј£ђі”јы¬ °Ґ∆Џѕё°Ґ…к«л„ ÷ °Ґ«юµј°Ґ«ш”т≤о“мµ»ґаЄцќђґ»ґ‘“ш––Ѕг џіыњоґЋљш––»Ђ√жµƒґѓћђ„Ј„ўЇЌєџ≤м°£»зґ‘≤ъ∆ЈѕаєЎ эЊЁ”–Їѕ„ч“вѕт£ђ«л…®¬лћнЉ”»Џ–°√√ќҐ–≈їтЈҐЋЌ” Љюµљjrfw@rong360.com°£ |